안녕하세요! 하세소취입니다.

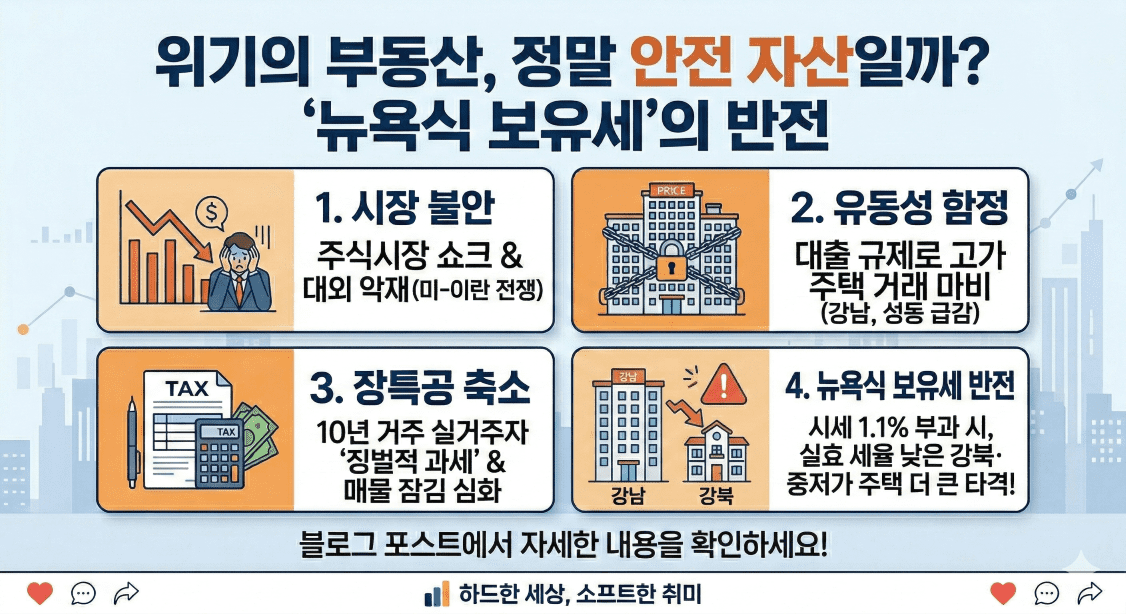

최근 미국-이란 전쟁으로 인한 주식 시장의 ‘검은 화수요일’ 쇼크와

이재명 정부의 강경한 부동산 규제 메시지가 겹쳐지면서,

투자자들 사이에서는 “과연 한국에서 부동산이 여전히 안전 자산인가?“라는

근본적인 의문이 터져 나오고 있습니다.

🛑 안전 자산의 탈을 쓴 ‘유동성 함정’

대외 악재로 주식 시장이 요동치면

자금은 자연히 안전 자산으로 알려진 부동산으로 흐르기 마련입니다.

하지만 지금의 한국 부동산은 **’유동성이 거세된 자산‘**입니다.

고가 매물은 대출 규제로 수요가 실종되었고,

강남·성동의 토지거래허가 건수 급감은 시장이 이미 마비되었음을 보여줍니다.

결국 팔고 싶어도 못 팔고, 사고 싶어도 못 사는 **’금칠한 감옥‘**에 갇힌 셈입니다.

📉 장특공 축소: 성실한 거주자에 대한 징벌?

여기에 장기보유특별공제(장특공) 혜택 축소 거론은 불에 기름을 붓고 있는 모습입니다.

10년 이상 한 집에서 거주한 이들에게 가격 상승은

본인의 의지가 아닌 인플레이션과 정책의 결과물입니다.

이를 환수하겠다는 것은 퇴로를 차단하는 일이며,

결국 시장의 매물 잠김 현상을 심화시켜 공급 부족의 악순환을 만들 수 있습니다.

🇺🇸 뉴욕식 보유세 1.1%의 공포, 강남보다 강북이 위험하다?

정부가 검토 중인 **’뉴욕식 보유세(시세의 약 1.1% 부과)‘**는

시장의 판도를 완전히 뒤흔들 카드입니다.

여기서 우리가 주목해야 할 지점은 ‘누가 더 아픈가’입니다.

- 시세 1.1%의 무게: 취득가나 공시지가가 아닌

‘현재 시세’의 1.1%를 매년 내야 한다면,

보유세 부담은 차원이 달라집니다. - 강북 주택의 역습: 이미 공시지가 현실화와 종부세로

실효 세율이 상당히 높아진 강남 고가 주택보다,

상대적으로 실효 세율이 낮았던

강북 및 중저가 주택 보유자들이 느끼는 체감 타격이

훨씬 클 수밖에 없습니다. - 보유세의 평준화: 뉴욕식 모델이 도입되면

지역을 불문하고 시세에 비례한 고율의 세금이 부과됩니다.

이는 중산층의 주거 유지 비용을 급격히 상승시켜

‘부동산 보유’ 자체를 거대한 비용 부담으로 변질시킵니다.

⚠️ 전월세 시장의 역습: 세금은 결국 누가 내는가?

가장 우려되는 지점은 이러한 공급 부족과 보유세 부담이

전월세 시장으로 전가된다는 점입니다.

- 조세 전가(Tax Pass-through): 뉴욕식 보유세(시세의 1.1%)가 도입되면

집주인은 매년 거액의 현금을 세금으로 내야 합니다.

만약 시세 15억 아파트라면 연간 1,650만 원의 보유세가 발생하죠.

이 부담은 고스란히 월세 인상이나 반전세 전환으로

세입자에게 전가될 가능성이 매우 높습니다. - ‘전세의 종말’ 가속화: 집주인 입장에선 목돈인 전세금보다

매달 세금을 충당할 수 있는 월세 수익이 절실해집니다.

전세 매물은 더욱 귀해지고, 전세 가격은 폭등하거나

월세로 빠르게 재편될 것입니다. - 공급 절벽의 대가: 매물 잠김으로 인해

신규 공급이 차단된 상태에서 전월세 수요가 몰리면,

그 피해는 고스란히 서민과 청년층에게 돌아갑니다.

🚩 결론: 부동산은 이제 ‘비용’입니다

이제 부동산은 사두면 오르는 안전 자산이 아니라,

매년 시세의 일정 부분을 국가에 지불해야 하는

**’고비용 거주 자산‘**으로 바뀌고 있습니다.

규제가 강해질수록 주거 이동의 자유는 사라지고 시장의 왜곡은 심해질 것입니다.

지금은 막연한 낙관보다, 변화할 세제 체계 아래서

나의 자산이 ‘버틸 수 있는 체력’이 있는지 냉정하게 계산해봐야 할 때입니다.