인류의 화성 이주를 꿈꾸던 일론 머스크의 스페이스X(티커: SPCX)가 드디어 미국 나스닥(Nasdaq) 시장에 상장했습니다. 사상 최대 규모의 자금이 몰리며 시장을 뜨겁게 달궜는데요. 이번 포스팅에서는 어제 있었던 상장 결과와 함께, 그동안 베일에 싸여있던 스페이스X의 진짜 성적표를 낱낱이 파헤쳐 보겠습니다.

1. 스페이스X IPO 결과 및 첫날 주가 동향 분석

스페이스X의 상장은 공모가 산정 방식부터 남달랐습니다. 통상적인 공모가 희망 밴드를 제시하는 대신 135달러(USD) 단일 가격으로 정면 돌파를 시도했고, 결과는 대성공이었습니다.

- 공모가: $135 (fixed)

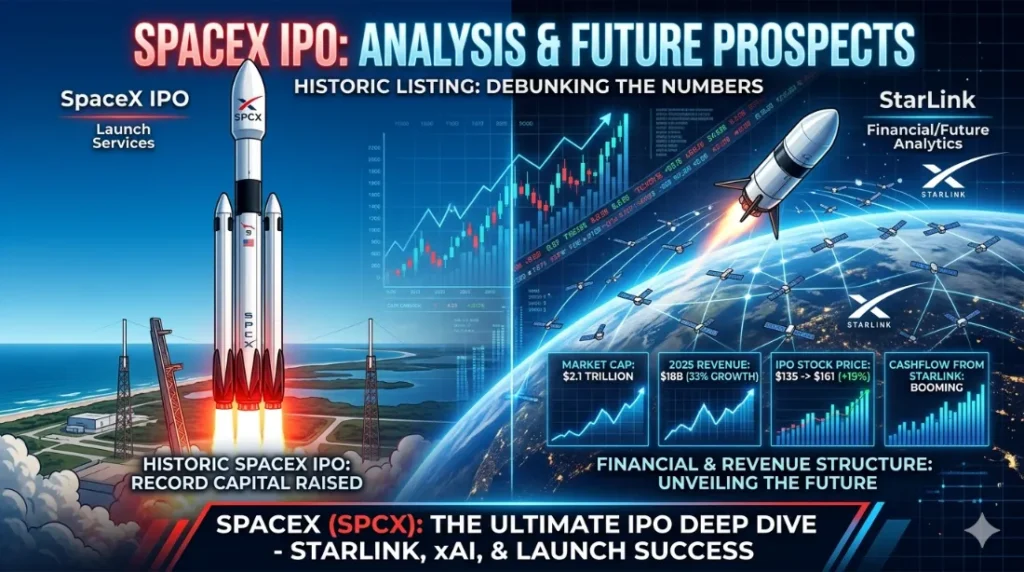

- 조달 자금: 약 750억 달러 (한화 약 100조 원) – 역대 세계 최대 IPO 기록 경신

- 상장 첫날 종가: $161 (공모가 대비 19.26% 상승)

- 장중 최고가: $176

- 최종 시가총액: 2조 1,000억 달러 (한화 약 2,800조 원)

시장 반응과 ‘일론 머스크’ 효과

상장 전부터 기관 투자자들의 주문이 공모 금액의 3~4배(약 2,500억 달러) 이상 몰리며 초과 청약 현상이 발생했습니다. 나스닥 거래가 시작되자마자 시초가는 공모가를 훌쩍 넘은 150달러로 출발해 장중 176달러까지 치솟았습니다.

이번 상장 성공으로 스페이스X는 단숨에 미국 증시 시가총액 6~7위권의 초대형 메가캡 기업으로 직행했습니다. 동시에 지분 42%(B클래스 의결권 주식 중심)를 보유한 일론 머스크는 자산 1조 달러를 돌파하며 인류 역사상 첫 ‘트릴리어네어(조만장자)’ 반열에 올랐습니다.

2. 스페이스X 재무구조: “성장성과 리스크의 공존”

S-1 서류를 통해 공개된 스페이스X의 통합 재무제표는 놀라움과 우려를 동시에 자아냅니다. 우주 통신 사업의 막강한 현금 창출력과 신사업의 막대한 비용 지출이 혼재되어 있기 때문입니다.

- 2025년 연결 매출: 180억 달러 (전년 대비 33% 성장)

- 2025년 연결 순손실: 49억 달러 (적자 지속)

- 2025년 EBITDA(조정 에비타): 65.8억 달러

💡 핵심 짚어보기: 재무제표의 ‘착시 효과’를 주의하세요! 스페이스X의 49억 달러 적자는 우주선이 폭발해서 생긴 것이 아닙니다. 이번 상장 전(2026년 2월), 일론 머스크가 지배 구조를 공유하던 AI 스타트업 ‘xAI’를 스페이스X 자회사로 흡수합병했기 때문입니다. GAAP 회계 기준(공통지배 지분 회계)에 따라 과거 재무제표까지 xAI의 실적이 소급 통합되었습니다.

실제로 xAI 부문은 2025년에만 63.5억 달러의 영업손실을 기록했습니다. 즉, 본업인 우주/통신 사업에서는 탄탄한 흑자(EBITDA 65.8억 달러)를 냈으나, 지구상에서 가장 비싼 인프라 투자가 필요한 AI 거대언어모델(LLM) 개발 비용이 연결 재무제표를 적자로 만든 것입니다.

3. 3대 매출 구조 및 실제 매출 가능성 진단

현재 스페이스X는 하나의 주식(SPCX) 아래 세 가지 완전히 다른 성격의 메가 비즈니스를 영위하고 있습니다.

스페이스X(SPCX) = 🚀 발사 서비스 + 🛰️ 스타링크 + 🤖 xAI (우주 데이터센터)

① 상업용 로켓 발사 서비스 (Launch Services)

- 현황: 팰컨 9(Falcon 9)의 압도적인 재사용 기술을 바탕으로 글로벌 상업용 발사 시장의 80% 이상을 독점 중입니다. 나사(NASA) 및 국방부 등 정부 기관과의 장기 계약이 든든한 버팀목입니다.

- 전망: 신형 메가 로켓인 ‘스타십(Starship) V3’가 본격 가동되면, 회당 발사 비용이 극단적으로 낮아져 영업이익률이 한 단계 더 점프할 가능성이 높습니다. 매출의 신뢰도가 가장 높은 ‘캐시카우’입니다.

② 스타링크 (Starlink) 위성 인터넷 서비스

- 현황: 현재 스페이스X에서 가장 가파르게 성장하는 핵심 수익원입니다. 2024년 대비 2025년 가입자 수가 2배로 폭증하며 스타링크 부문의 조정 EBITDA는 86%나 급증했습니다.

- 전망: 전 세계 도서 지역, 항공기, 선박뿐만 아니라 모바일 직접 연결(Direct-to-Cell) 시장으로 영역을 넓히고 있어 유일하게 안정적인 ‘구독형 반복 매출(ARR)’을 창출합니다.

③ 우주 AI 및 데이터센터 (xAI 연계 신사업)

- 현황: 일론 머스크는 스페이스X의 인프라를 활용해 “우주에 100만 개의 AI 데이터센터를 쏘아 올리겠다”는 비전을 제시했습니다. 지구상에서 전력 확보와 냉각에 한계를 겪는 AI 데이터센터를 우주 환경(태양광 발전 및 극저온 냉각)에서 해결하겠다는 구상입니다.

- 실제 매출 가능성 진단: 모닝스타 등 보수적인 투자 기관에서는 이 부문의 가치를 평가하기 이르다고 봅니다. 단기적인 매출 가능성보다는 천문학적인 자본 손실(Capital Burn) 리스크가 더 크다는 지적입니다. 스타링크가 벌어들인 돈을 AI 데이터센터 인프라를 구축하는 데 쏟아 붓는 구조이기 때문입니다.

4. 결론: 하세소취가 보는 스페이스X 투자 포인트

스페이스X의 IPO는 우주 경제 시대의 개막을 알리는 신호탄입니다. 2조 1,000억 달러라는 시가총액은 이 기업이 단순한 ‘로켓 제조사’가 아니라, ‘우주 인프라 + 통신망 + AI 컴퓨팅 포털’이라는 초융합 플랫폼 기업으로 평가받았음을 증명합니다.

📌 체크해야 할 리스크와 기회

- 기회: 패시브 자금의 빠른 유입이 기대됩니다. 나스닥-100 지수 등의 메가캡 조기 편입 규정 완화 수혜로 기관들의 강제 매수세가 뒷받침될 것입니다.

- 리스크: xAI의 막대한 적자 구조와 주주들의 통제를 거의 받지 않는 일론 머스크의 독점적 의결권(82%)은 소액 주주에게 변동성 위험을 안겨줄 수 있습니다.

⚠️ 면책고지 (Disclaimer): 본 포스팅은 어제(2026년 6월 12일) 발생한 시장 데이터와 S-1 공시 자료를 바탕으로 작성된 단순 정보 제공 글이며, 특정 종목에 대한 투자 권유가 아닙니다. 모든 투자의 책임은 본인에게 있습니다.